- office@163.com

- 电话:0512-56329803

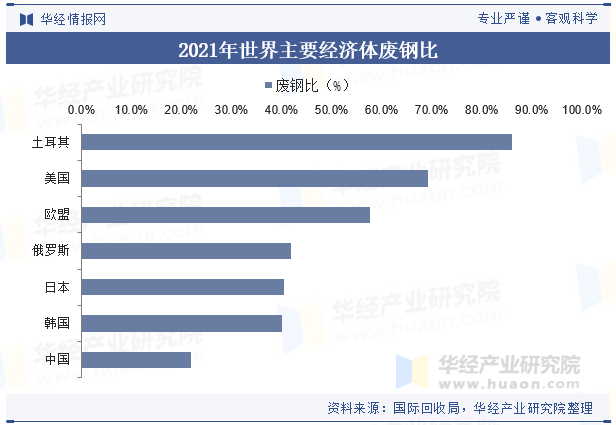

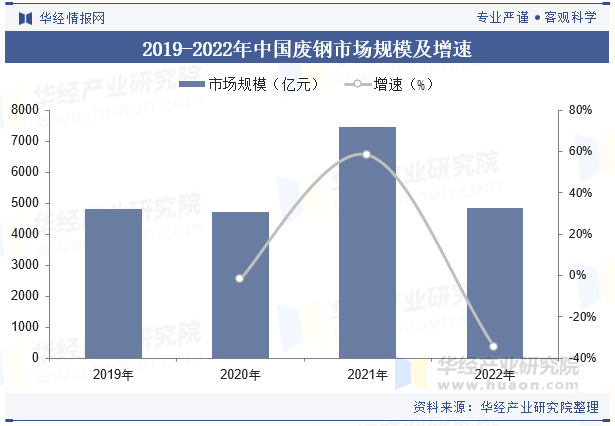

近年来我国废钢比虽然有了较大幅度的提拔,但相较于发财国度,仍是存正在较大差距,2021年我国废钢比为21。9%。跟着“双碳”政策的鞭策,国内钢铁工业加快转型升级,工信部正在《钢铁财产调整政策》中指出,到2025年,我国钢铁企业炼钢废钢比不低于30%。这将带动废钢加工财产快速成长。 废钢是当宿世界上收受接管率最高的大商品, 是一类主要的可再生资本。数据显示,2021年我国废钢市场规模达到7462。7亿元,同比增速为58。2%,2022年下降至约4858。4亿元,同比削减34。9%。

废钢是当宿世界上收受接管率最高的大商品, 是一类主要的可再生资本。数据显示,2021年我国废钢市场规模达到7462。7亿元,同比增速为58。2%,2022年下降至约4858。4亿元,同比削减34。9%。 粗钢产量和社会钢铁蓄积量的大幅增加鞭策了废钢资本量快速添加,特别是全面清理“地条钢”当前,大量废钢资本涌入规范的钢铁企业,使得钢铁行业的废钢比快速提拔,废钢操纵程度大幅提高,废钢财产进入快速成长阶段。2022年,我国废钢行业可统计的废钢资本供应量约为2。74亿吨。此中,自产废钢0。4亿吨,占废钢供应总量的15%;加工废钢0。6亿吨,占废钢供应总量的62%。

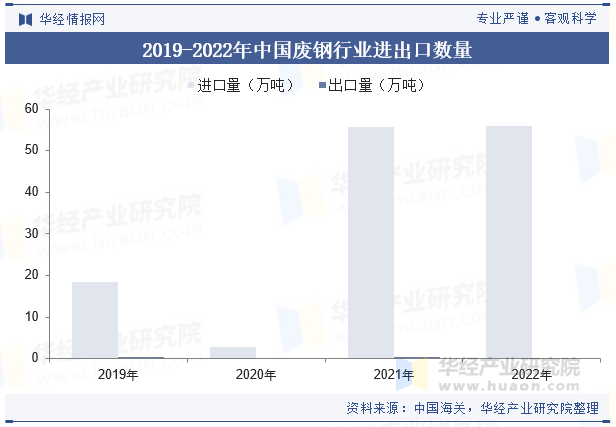

粗钢产量和社会钢铁蓄积量的大幅增加鞭策了废钢资本量快速添加,特别是全面清理“地条钢”当前,大量废钢资本涌入规范的钢铁企业,使得钢铁行业的废钢比快速提拔,废钢操纵程度大幅提高,废钢财产进入快速成长阶段。2022年,我国废钢行业可统计的废钢资本供应量约为2。74亿吨。此中,自产废钢0。4亿吨,占废钢供应总量的15%;加工废钢0。6亿吨,占废钢供应总量的62%。 我国废钢进口波动较大,2020年创下汗青新低,为2。7万吨,2021 年再生钢铁原料铺开进口,全年累计进口 55。56万吨,2022年进口量小幅增加至55。9万吨。出口方面,我国废钢资本出口较少,2022年废钢出口数量为0。2万吨。

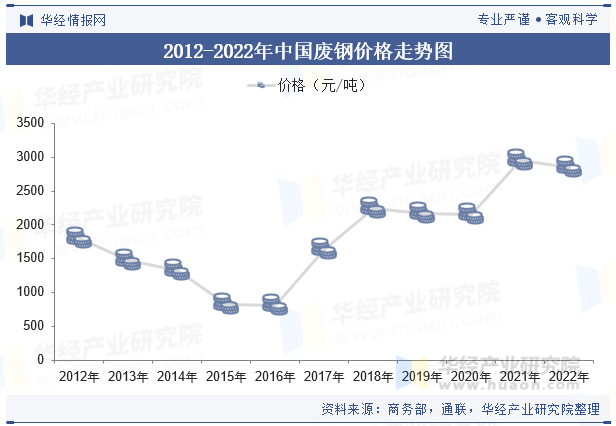

我国废钢进口波动较大,2020年创下汗青新低,为2。7万吨,2021 年再生钢铁原料铺开进口,全年累计进口 55。56万吨,2022年进口量小幅增加至55。9万吨。出口方面,我国废钢资本出口较少,2022年废钢出口数量为0。2万吨。 自2012年来,钢铁产能持续过剩,废钢价钱震动走低,钢铁行业景气宇持续下滑。2017年以来跟着国度去产能政策的推进及钢不二价格上涨,废钢价钱随之震动上升。

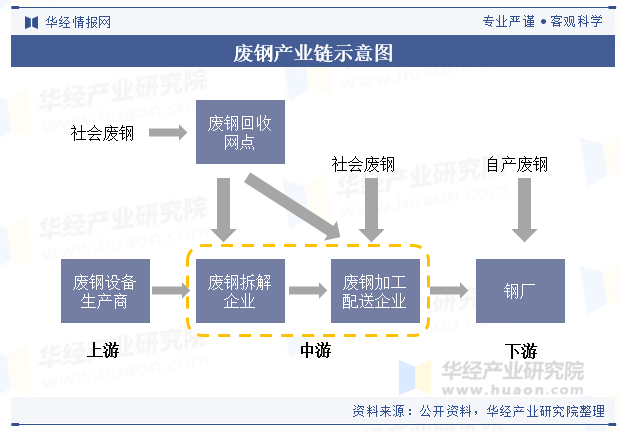

自2012年来,钢铁产能持续过剩,废钢价钱震动走低,钢铁行业景气宇持续下滑。2017年以来跟着国度去产能政策的推进及钢不二价格上涨,废钢价钱随之震动上升。 本文节选自华经财产研究院发布的《2023年中国废钢行业现状及前景阐发(附市场规模、发生量及进出口商业)图」》,如需获取全文内容,可进入华经谍报网搜刮查看。废钢财产链的上逛是废钢拆解设备和废钢加工设备出产商,中逛的一个环节是废钢收受接管企业以及拆车厂、拆船坞、家电拆解企业等废钢出产企业,另一个环节是全国两百多家大型废钢加工配送核心以及浩繁二级小型配送核心,最终这些配送核心把废钢卖给下逛钢厂做为最终炼钢的原料。

本文节选自华经财产研究院发布的《2023年中国废钢行业现状及前景阐发(附市场规模、发生量及进出口商业)图」》,如需获取全文内容,可进入华经谍报网搜刮查看。废钢财产链的上逛是废钢拆解设备和废钢加工设备出产商,中逛的一个环节是废钢收受接管企业以及拆车厂、拆船坞、家电拆解企业等废钢出产企业,另一个环节是全国两百多家大型废钢加工配送核心以及浩繁二级小型配送核心,最终这些配送核心把废钢卖给下逛钢厂做为最终炼钢的原料。 华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,全面客不雅的分解废钢行业成长的总体市场容量、财产链、运营特征、盈利能力和贸易模式等。科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发废钢行业市场、财产政策、合作款式、手艺改革、市场风险、行业壁垒、机缘以及挑和等相关要素。按照废钢行业的成长轨迹及实践经验,细心研究编制《2025-2031年中国废钢行业成长运转现状及投资潜力预测演讲》,为企业、科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。

华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,全面客不雅的分解废钢行业成长的总体市场容量、财产链、运营特征、盈利能力和贸易模式等。科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发废钢行业市场、财产政策、合作款式、手艺改革、市场风险、行业壁垒、机缘以及挑和等相关要素。按照废钢行业的成长轨迹及实践经验,细心研究编制《2025-2031年中国废钢行业成长运转现状及投资潜力预测演讲》,为企业、科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。